2025-08-14 10:08 | 來源:電鰻快報 | 作者:李炳瑤 | [財經] 字號變大| 字號變小

?在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,傲拓科技計劃用1.6億元募集資金補充流動資金,而該公司報告期內現金分紅超4200萬元,且約三成落入了實控人...

《電鰻財經》文/李炳瑤

6月26日,傲拓科技股份有限公司(以下簡稱傲拓科技)上交所科創板IPO完成了對第一輪問詢的回復,并更新了招股書。招股書顯示,傲拓科技主營業務為工業自動化控制層產品的研發、生產和銷售,該公司的主要產品已在水利水電、石油石化、船舶、軌道交通、國防、市政、冶金等領域實現產業化應用。

在閱讀該公司提供的上市資料時,《電鰻財經》注意到,此次IPO,傲拓科技計劃用1.6億元募集資金補充流動資金,而該公司報告期內現金分紅超4200萬元,且約三成落入了實控人的腰包中。傲拓科技的研發費用率落后于同行均值,也遠落后于其銷售費用率,而該公司毛利率卻超過同行可比公司兩倍,令人生疑。此外,傲拓科技的應收賬款激增,且值得注意的是,相較于同行可比公司,該公司的應收賬款壞賬準備比例較低,似乎存粉飾業績的嫌疑?

4200多萬現金分紅后又要1.6億募資補流

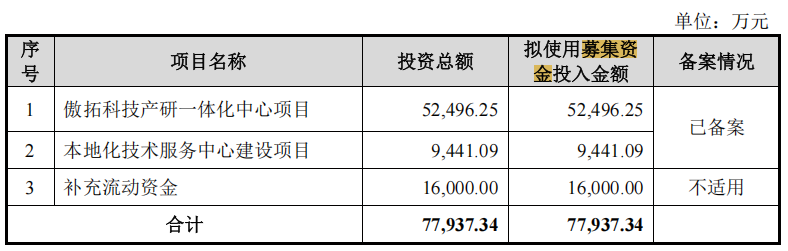

招股書顯示,此次IPO,傲拓科技計劃募集資金7.8億元,其中5.2億元用于傲拓科技產研一體化中心項目,0.94億元用于本地化技術服務中心建設項目,1.6億元用于補充流動資金。

由此可見,傲拓科技將用近20%的募集資金補充流動資。值得注意的是,報告期內,該公司進行了連續分紅。2022年、2023年、2024年,該公司分別現金分紅1027.25萬元、2094.5萬元和1132.75萬元,合計4254.5萬元。

截至招股說明書簽署日,傲拓泰控直接持有公司28.11%的股份,為控股股東。陳思寧直接持有公司1.25%的股份,通過傲拓泰控、傲拓錦鑫、傲拓錦泰分別控制公司28.11%、5.36%、2.74%的股份。此外,陳思寧與公司直接股東成都德鼎宜信于 2023 年 11 月 9 日簽署了《表決權委托協議》;成都德鼎宜信持有公司1.38%的股份,其將所持股份對應的表決權、提案權、股東大會召集權等股東權利委托給陳思寧行使,委托期限自協議簽訂之日起至成都德鼎宜信不再持有傲拓科技股份之日止。

此外,楊團玉為曾經代饒暉持有傲拓科技8.65%股權的股東。2023年7月12 日,經饒暉授意,楊團玉與陳思寧簽署了《表決權委托協議》,約定楊團玉將持有的全部表決權委托給陳思寧行使。2023 年 11 月,楊團玉通過股權轉讓給饒暉的方式解除代持,同時該表決權委托終止。因此,陳思寧合計控制公司 38.83%的表決權,并擔任公司董事長、總經理,為實際控制人。

由此可見,上述現金分紅中有約三成最終落入了實際控制人的腰包中。

此次,從2021年至2024年(以下簡稱報告期),傲拓科技的董事、監事、高級管理人員及核心技術人員的薪酬總額分別為314.71萬元、432.43萬元、534.28萬元和558.09萬元,占當利潤總額的比例分別為9.27%、10.22%、9.15%和5.73%。

毛利率超同行可比公司兩倍 令人生疑

招股書顯示,報告期內,傲拓科技的研發費用分別為1034.55萬元、1384.73萬元、2117.29萬元和2799.48萬元,研發費用占營業收入的比例分別為9.04%、9.76%、10.75%和11.49%,可見該公司的研發費用率總體呈上升趨勢。

然而,與同行可比公司對比,傲拓科技的研發費用率總體落后于同行可比公司的均值。報告期內,同行可比公司的研發費用均值分別為10.07%、10.05%、10.63%和12.21%。

截至報告期末,傲拓科技及其子公司已取得相應證書的專利權共69項,其中發明專利34項、實用新型29項、外觀設計6項。該公司的發明專利明顯落后于同行可比公司,例如:截至2024年12月31日,匯川技術的發明專利為450項,同期中控技術的發明專利為575項。

此外,值得注意的是,傲拓科技的研發費用遠低于其銷售費用。報告期內,該公司的銷售費用分別為2137.78萬元、2889.68萬元、3433.81萬元和4136.47萬元,當期銷售費用率18.69%、20.36%、17.44%和16.97%,其銷售費用率遠超其研發費用率,個別年份甚至超兩倍。

令人有些不解的是,傲拓科技的毛利率卻遠超同行可比公司的均值。報告期內,該公司的毛利率分別為64.56%、67.94%、74.23%和72.52%,同期同行可比公司的毛利率均值分別為41.73%、42.79%、37.55%和36.25%。

在研發費用率與同行可比并不突出的情況下,傲拓科技的毛利率為同行可比公司的兩倍多令人生疑。

傲拓科技在回復第一輪問詢中表示,“報告期內,發行人的高毛利率主要是憑借技術優勢、產品優勢而取得,在相關政策的積極引導下自主可控工控產品受到下游客戶的認可,發行人將持續發揮 相關優勢,有信心維持較高的毛利率水平。”

應收賬款壞賬準備比例低 存粉飾業績情況?

招股書顯示,報告期內,傲拓科技的營業收入分別為11440.2萬元、14194.48萬元、19694.44萬元和24370.03萬元,同期歸母凈利潤分別為3012.24萬元、3697.09萬元、5316.86萬元和8919.13萬元,同期經營活動產生的現金流量凈額分別為365.77萬元、3070.84萬元、6466.09萬元和6090.56萬元。

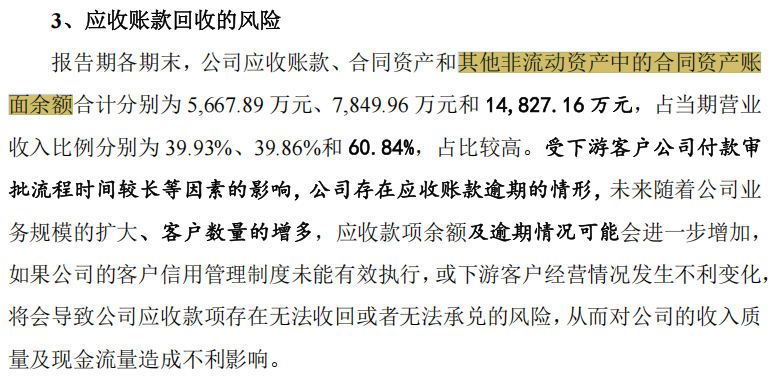

由此可見,傲拓科技的業績含金量并不突出。報告期各期末,傲拓科技的應收賬款、合同資產和其他非流動資產中的合同資產賬面余額合計分別為3,696.31萬元、5,667.89萬元、7,849.96萬元和14827.16萬元,占當期營業收入比例分別為32.31%、39.93%、39.86%和60.84%,占比較高。

此外,報告期各期末,在傲拓科技的流動資產中,傲拓科技的應收賬款余額的占比分別為24.82%、24.42%、18.54%和29.81%,是該公司的流動資產中占比第二的項目。

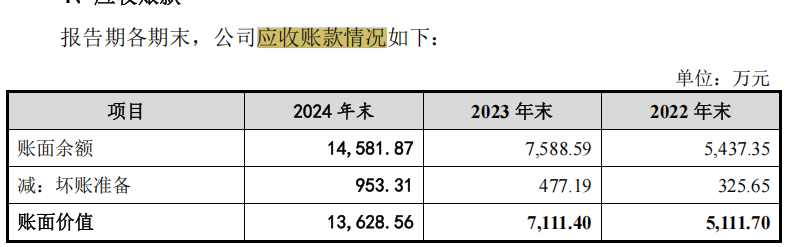

報告期內各期末,該公司的應收賬款余額分別為3507.41萬元、5437.35萬元、7588.59萬元和14581.87萬元,當期應收賬款余額的壞賬準備分別為189.34萬元、325.65萬元、477.19萬元和953.31萬元,呈大幅上升趨勢。

更加值得注意的是,傲拓科技的應收賬款按賬齡計提壞賬準備比例分別為5%、10%、30%、50%、80%和100%,明顯低于同行可比公司的這一比例。比如同行可比公司匯川技術的這一比例分別為5%、10.48%、48.4%、89.43%、100%和100%。

可見,傲拓科技的應收賬款按賬齡計提壞賬準備比例大幅落后于同行可比公司,該公司是否有粉飾公司業績的情況?

《電鰻快報》

手機版

手機版

相關新聞