2025-08-29 13:47 | 來源:電鰻快報 | 作者:電鰻號 | [財經] 字號變大| 字號變小

該公司的業績存在兩方面不足。第一,業績增速明顯放緩,布魯可2025年上半年拼搭角色類玩具銷售收入共計13.25億元,同比增長29.5%,占總營收比例高達99.0%。其銷量雖然顯著...

《電鰻財經》電鰻號/文

海外市場899%的驚人漲幅,首次扭虧為盈的財務捷報——布魯可的資本故事備受關注。跨境電商紅利、差異化產品策略,疊加全球供應鏈優勢,讓其成為資本眼中的“新消費黑馬”。

布魯可是中國拼搭角色類玩具的領導者,致力于為消費者提供種類繁多、好而不貴的拼搭角色類玩具。2025年上半年,公司推出了新的產品系列,以應對復雜多變的宏觀環境。截至2025年6月30日,布魯可已將19個IP商業化,共有925種SKU上市銷售,其中包括小黃人、酷洛米和名偵探柯南等,吸引了眾多消費者的關注,也提升了公司的銷售業績。

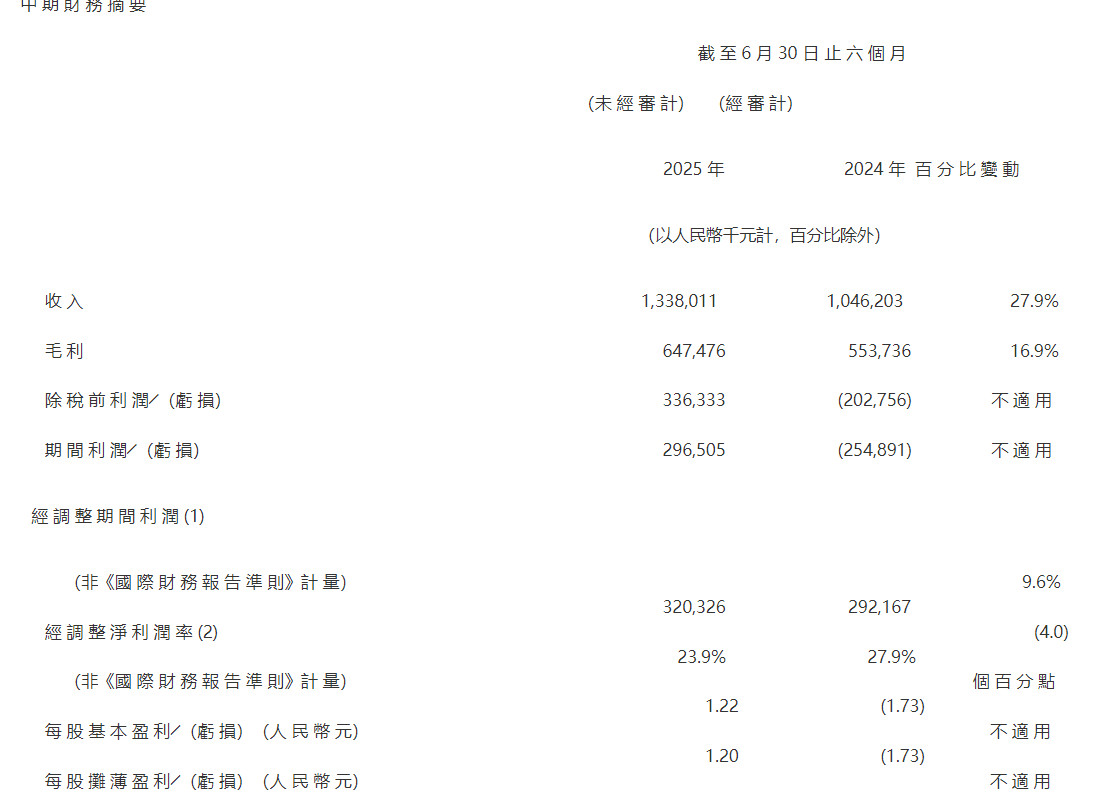

8月22日,布魯克發布的中期業績報告顯示,該公司上半年實現總營收13.38億元,同比增長27.9%,其中海外銷售額較2024年同期激增898.6%至1.11億元;經調整凈利潤為3.20億元,同比增長9.6%;母公司擁有人應占利潤2.97億元,而2024年上半年為虧損2.55億元。值得一提的是,這是布魯可自2023年中報以來歸母凈利潤首次由虧轉盈。

盡管布魯可業績扭虧為盈,但其股價卻在8月25日出現大幅下跌,該日收盤公司股價報收101.6港股,下跌13.53%。此后幾個交易日,該公司股價區間震蕩。

究其原因,該公司的業績存在兩方面不足。第一,業績增速明顯放緩,布魯可2025年上半年拼搭角色類玩具銷售收入共計13.25億元,同比增長29.5%,占總營收比例高達99.0%。其銷量雖然顯著增長96.8%至1.11億件,但與2023H1-2024H1的411.0%增速相去甚遠。第二,授權IP依賴尚未緩解。

布魯可在財報中指出,2025年下半年,公司將繼續提升研發能力,豐富IP產品組合,為消費者提供好而不貴的玩具。公司將進一步投資于中國和海外市場的銷售和營銷,包括招聘銷售和營銷人才,特別是那些具有線下渠道和海外市場拓展專業知識的人才,以支持公司在中國和海外市場的進一步高效擴張。

面對持續的變化和當前的經濟形勢,公司將繼續提升研發能力,擴大IP組合,擴大銷售覆蓋范圍,以提高品牌知名度。

《電鰻財經》將繼續關注后續發展。

《電鰻快報》

手機版

手機版

相關新聞